A股主要问题在内部,内部人士信心已经崩溃到墙倒众人推的感觉,逻辑完全让位于情绪和博弈。虽然最近300和50指数似乎明显滞跌了,但是1000和500指数确不断刷新权益多头的心里防线。之前我个人提醒过多头应老老实实待在300和50指数,他们的安全垫其实是过去两年慢慢跌出来的。

如果说后边还会有什么二级市场肉眼可见的系统性风险防范点,雪球敲入即是一个。老实说,我真的没想到这次有能跌到这里,这次已经是今年第三次雪球面临风险了,文章也是上一轮接近敲入时写的,算是老文重发。但这一次距离更近,希望读者更重视一些。

在今年8月23日,我写了“再跌,雪球可能逼近敲入风险区”一文。当日中证1000指数收盘价在5973点,文中简单测算了该指数再跌3-5%可能迎来存量雪球中敲入价最高的一批合约进入交易台被动风控的区域。按照今日收盘,中证1000指数已经来到5550一线,距离之前不少机构算过的5200-5400集中敲入待真的非常近了。

对于机构产品打到止损线被动清盘的规模和距离,我无法做估计,也难以讨论。但雪球投资者在面临指数或有的最后一崩前,如何做好极端风险的对冲,如何布置风险出现后的资产,是可以提前想好的。今天我简聊一下个人的看法,因为自己对场外雪球更复杂的结构了解不充分,所以观点只能代表个人基于经典雪球的建议。

首先需要明确,雪球投资者如果遭遇雪球敲入后,面临什么样的风险?

a.票息没了。

b.雪球从吃息的”类固收”变为指数多头,开始有beta风险,承受beta波动。

在指数持续的大跌后,往往市场会进入阶段性的底部。按照过往的经验,b部分的beta风险对于投资者来说,其实是可控的,大概率后续会有一波beta上行行情补贴给投资者。但是收益波动的性质完全变了是需要投资者提前接受的。

在承受转为指数多头的波动后,雪球投资者剩下的风险只有票息“丢失”这一项。

最近和少数雪球投资者交流,有人说可以在低位继续追加雪球投资,敲入价设置更低,甚至是采取杠杆手段,用新雪球的票息补贴原持仓。这种操作从根本上类似于大网格交易,即随着指数的下跌,不断加仓雪球,上涨后随着敲出不断被动平仓雪球。

如果投资者的现金流无限,这种操作自然可以不断滚下去,之前丢失的票息也能被后边的头寸慢慢找补回来。理论上没问题,但是理论的前提是不存在的。

雪球的合约对投资者来说,其实类比期权的卖沽,如果出现了敲入,所有的合约都有可能被动切换为指数多头,即转换为beta敞口。这意味着盲目杠杆上雪球新仓约等于超越名义本金倍数卖认沽,如果最后黑天鹅超越极限,这类投资者有爆仓的风险。

所以,低位补雪球新合约的做法逻辑上不是最优的方法,因为他有极端爆仓风险。这里我给雪球投资者们提供一个可选方案。

先理解一下,敲入风险发生后,票息为什么没了?

在“再跌,雪球可能逼近敲入风险区”一文中,我有探讨过。雪球票息的来源,是券商交易台不断的在指数资产上进行网格交易,按照常规的定价,在临近敲入区时指数多头的实际持仓是超过雪球合约的名义本金的。所以敲入风险的发生,往往伴随着券商交易台将超越合约规模的超配指数多头清仓。

如果合约里没有敲入对应票息取消,此时券商交易台的盈亏=雪球存续区间网格交易累积的收益-超配多头清仓的损失-雪球票息。票息取消后,交易台的盈亏就变成“雪球存续区间网格交易累积的收益-超配多头清仓的损失”,期望显著优化。

假设国内雪球投资者的羊群效应非常明显,即基准点位的集中度非常高。那么这些投资者在集体遭遇雪球敲入风险时,券商交易台进行超配多头被动清仓的力量就会非常集中。在短期市场“不认逻辑,只看筹码”的情况下,一大波被动做空筹码的出现大概率将引来指数的崩跌。

到这里有人可能要想,那投资者可以主动在敲入风险临近的区域做空指数对冲风险,以作做空利润弥补票息丢失。没错,如果择时够准确,短期交易敏感度够高,这种方案不是不可选。但就我个人来说,短期择时犹如抓阄,胜败难言。万一指数就此打住,GJD出现带来指数暴涨呢?何况雪球投资者本身都是冲着”类固收”去,大概率是不擅长短期交易的。

所以我个人认为,要找一个和指数暴跌有对冲关系,同时还能在指数跌不下去,甚至反转暴涨的背景下不损失,或损失可控的资产。

熟悉期权,常看本公众号的朋友应该想到了。没错,这个资产就是期权独有的波动率资产,是带着反脆弱特性的,具有将黑天鹅变为白天鹅可能性。如果上述集中式被动清仓到来,指数的崩跌大概率会带来类似2022年3月和4月的指数期权隐含波动率大幅上行。参照当时,300ETF期权下月隐含波动率从17-18%一线上行至30%+,超过10个波动率的上行给波动率多头带来的利润有能力补贴雪球丢失的票息。

要注意的是,投资者需要配置的波动率资产需要是中性的,即Delta敞口中性,和Beta涨跌基本无关。比如阶段性的简单裸双买,或者其他有买有卖的组合期权策略,组合主要裸露的敞口是Vega多头。

对于雪球投资者来说,在临近敲入风险区时,阶段性配置波动率多头资产是必要的。风险事件不发生,指数纠结后确定右侧上行,则可以考虑清掉这个资产,哪怕有小幅损失也要接受。如果风险事件发生,期权波动率大幅上行时,落袋资产获得票息补贴,然后持有beta资产等待下一轮行情解放。

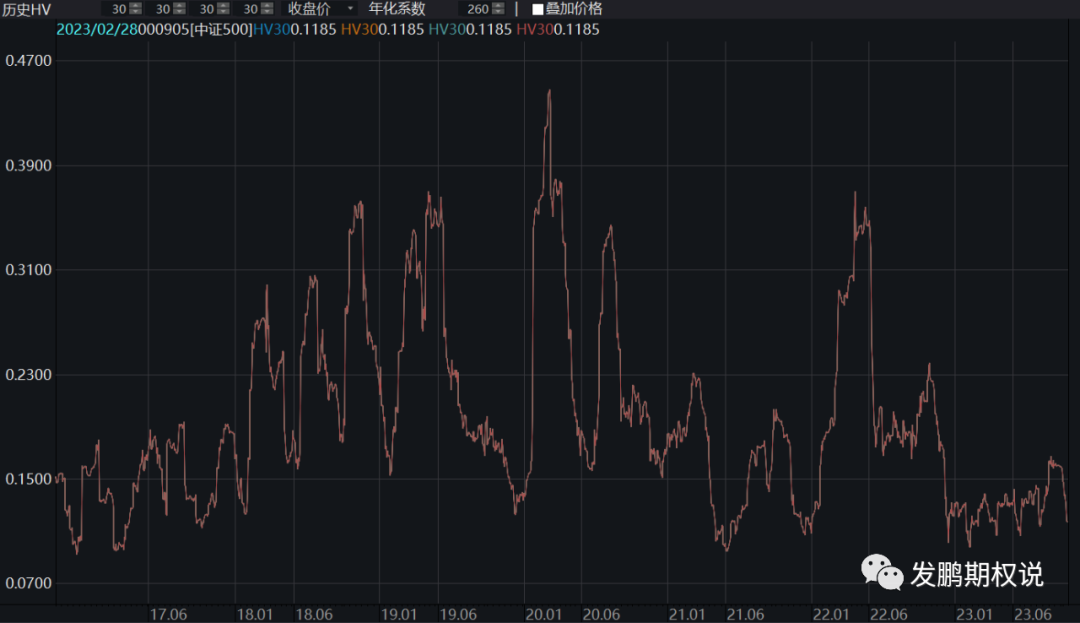

如果看目前期权隐含波动率的绝对位置,各指数都在多年的绝对低位附近,尤其是500指数和1000指数相关的期权。对投资者来说,在找到方法控制期权组合的Theta后,这个资产进一步下行的空间很有限。

中证500指数30日历史波动率2016年以来的分布图:

、精准解读,尽在本站财经APP

、精准解读,尽在本站财经APP