炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

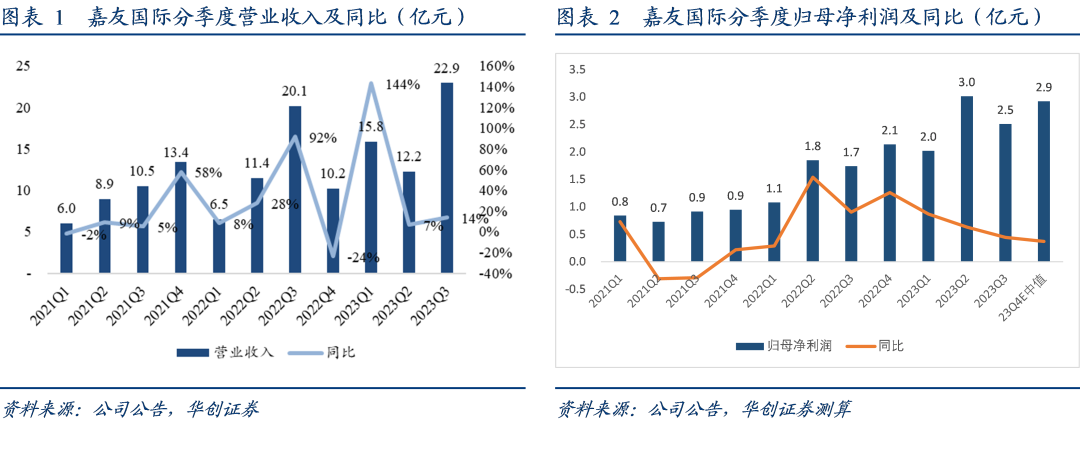

1、公司预计2023年实现归母净利10.09~10.85亿元,同比增48%~59%,业绩超预期,扣非归母净利9.94~10.7亿元,同比增48%~59%。

2、测算2023Q4归母净利2.5-3.3亿元,同比增19%-55%,Q3为2.5亿;扣非归母净利2.5~3.3亿元,同比15%~50%。

3、公司公告解释增长原因包括:

1)中蒙市场基础不断夯实,二连浩特、甘其毛都口岸进出口货量均创历史新高。

2)非洲市场业务版图持续拓展:2023年刚果金卡萨项目正式投入运营;公司加快布局非洲业务版图,先后投资迪洛洛项目、赞比亚萨卡尼亚项目、收购非洲本土跨境运输企业,进一步打开非洲业务成长空间。

3)中亚市场前景广阔未来可期:公司凭借霍尔果斯口岸区位优势,完成二期扩建,业绩稳步增长。

二、我们发布公司三篇系列研究,从商业模式到成长逻辑到市场空间多维度进行了分析,我们再次强调:重视公司非洲市场,非常空间。

我们观察公司在非洲市场的布局与推进:

1、卡萨项目全面实现通车,当地通车需求大。

2、迪洛洛项目:与公司第二大股东紫金矿业合资,第二条矿产资源大通道建设项目落地。

3、赞比亚项目:公司未来将打通萨卡尼亚口岸至赞比亚口岸17KM道路,并建设运营赞比亚口岸,完成后或将进一步提升通车量与通关效率。

4、收购非洲本土跨境运输企业,依靠车队平台进一步开展非洲大物流运输,并且开展自营非洲陆路运输业务。新收购车队500多辆车,属于头部规模,可强化公司矿产资源运输可控。

三、我们看好公司作为矿产资源供应链自主可控需求下的重要产业链参与者,成长逻辑愈发清晰。

我们认为在中资矿产企业全球化拓展的过程中,嘉友国际为其提供物流基础设施运营及综合物流服务将获得长期成长,同时我们认为中资矿产企业与中资物流企业在携手打造矿产资源自主安全可控大通道具备天然的合作基础与空间,亦是公司作为其中重要参与者,能够享受时代红利。在刚果,紫金矿业重要铜矿山投产,给嘉友国际带来重要合作机遇。

四、投资建议

1)盈利预测:我们上调公司23-25年归母净利预测至预计实现归母净利分别为10.3、12.4、14.9亿元,对应EPS分别为1.47、1.78、2.13元,对应PE分别为12、10、9倍。

2)投资建议:我们维持原有估值方式,即参考过去三年平均PE,给予公司2024年预计利润16倍PE,对应一年期目标市值199亿元,目标价28.5元,预期较现价有56%空间,强调“强推”评级。

风险提示:地缘政治风险,经济出现下滑等。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP