股票市场持续低迷震荡之际,资金对债基等固收类产品的关注度达到前所未有的高度。

与此同时,随着基金2023年四季报披露收官,债券型基金的份额在2023年四季度明显增加。而对于权益类基金而言,在市场表现持续低迷的情况下,基金份额在2023年四季度也有所增加,但并不明显。

华创证券认为,去年四季度债市先弱后强,季初“万亿国债增发”带来宽信用扰动,叠加银行资负压力明显,债市有所调整;2023年12月资金平稳跨年无忧,大行存款利率下调打开降息预期的交易空间,债市年末走强,推动债基规模增长。

债基仍是新发主力

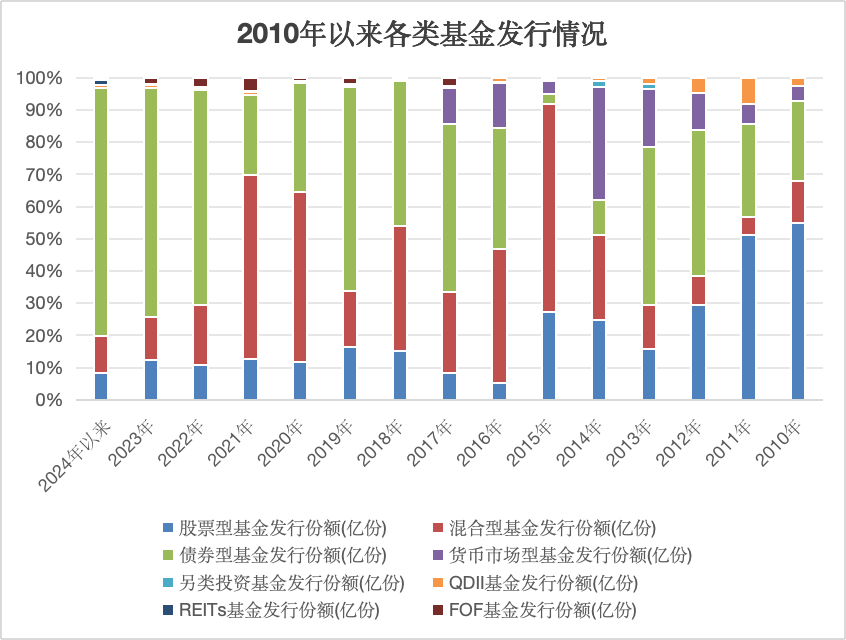

基金发行的热度一般与市场走势呈现正相关,近年来,随着权益市场持续走弱,资金避险需求增加,同时资金利率持续走低,债券市场表现持续强势。虽然万亿国债增发等消息曾对资金造成扰动,但债券市场很快修复,重拾涨势。

在此背景下,债券型基金持续受到投资者关注,在基金新发市场中,债券型基金持续占据“主力”位置。据Wind统计的数据显示,以基金成立日为统计口径,截至1月31日,1月已有95只新基金发行成立,发行份额为565.38亿份,平均发行份额为5.95亿份。

值得一提的是,1月共成立债券型基金27只,发行份额为434.85亿份,占到基金总份额超七成。而在2023年11月和2023年12月,债券型基金发行更为火热,两个月基金发行的数量均超50只,发行份额均在千亿份以上,发行占比也在80%以上。其中,2023年12月债券型基金发行份额达1610.89亿份,位居公募月度发行排名第六位。

具体来看,1月份债券型基金的平均发行份额达16.11亿份。其中,国寿安保利率债三个月发行份额达78.99亿份,为1月债券型基金新发规模最大者,也是1月所有新发基金中募资金额最多者。东方红汇享债券型证券投资基金、中欧中债0—3年政策性金融债等基金发行份额均不低于50亿份。

数据来源/Wind 制图/王军

数据来源/Wind 制图/王军 与债券型基金形成鲜明对的是,股票型基金、混合型基金虽然1月也有不少新发基金,但基金发行份额明显较少。Wind数据显示,1月共成立股票型基金33只,发行份额为46.52亿份,单位发行份额为1.41亿份;1月成立的混合型基金也是27只,发行份额为66.16亿份,单位发行份额为2.45亿份。

据中金公司最新调查结果显示,在未来最看好大类资产选择上,避险情绪仍占上风且有所加强,利率债重回投资者首选,占比升至52%;选择黄金的占比降至42%;同时美债利率快速回落背景下,投资者选择美债的占比大幅抬升至41%。投资者对A股和港股的偏好有所下滑,分别降至21%和9%;但对美股的偏好明显走强,占比升至21%。

中金公司认为,投资者在投资品种上的态度变化,可能反映了投资者“预期差”的校正。在风险偏好进一步趋弱的情况下,投资者在资产配置上可能会进一步向利率债、黄金等避险资产倾斜。

债基2023年四季度份额增加近5500亿份

在震荡调整的市场环境中,资金更倾向于较为稳健的低风险产品,债券型基金2023年四季度份额明显增加。

据Wind数据显示,截至2023年三季度末,债券型基金的份额约为7.82万亿份,2023年四季度末增至8.36万亿份,相当于四季度期间,债券型基金的份额增加了5449.02亿份。拉长周期看,记者发现,近年来,债券型基金的份额整体处于持续增加的趋势中,2019年末债券型基金的份额约为3.67万亿份,2023年末增至8.36万亿份,相当于债券型基金的份额四年实现翻倍增长。

具体来看,2023年四季度期间,多只债券型基金的份额明显增加,这表明投资者对债券型基金的关注度明显提升。例如,博时利发纯债A2023年三季度末的份额约为0.21亿份,2023年四季度末增至32.78亿份;山西证券裕泽A2023年三季度末的份额约为0.13亿份,2023年四季度末增至19.83亿份;华安中债1—3年政策金融债A2023年三季度末的份额约为93.76亿份,2023年四季度末增至134.77亿份……

中金公司认为,此前投资者普遍对政策托底抱有较为乐观的预期,进而对债券更多抱有止盈心态,叠加汇率和政府债券供给扰动放大了资金面的波动,债市情绪边际走弱,利率也一度出现不低的回升。伴随年末各项重要会议定调落地,政策虽然仍强调发力,但更加注重质量和有效性,投资者乐观预期有一定的落空,叠加风险资产表现疲软,投资者开始基于“预期差”重新调整债市策略方向。

不过,也有债券型基金遭遇大额赎回,背后大多有着两类特点:一是存在单一持有人高度集中情况,单一持有比例甚至在90%以上;二是份额赎回呈现出阶段性“浮盈出货”特征。

市场分析人士指出,债券型基金以机构客户居多,年末或季度末出于考核要求,资金在节点前进行浮盈了结,以达到资金回笼目的。若该债券基金单一持有人比例集中,将导致出现大额赎回的情形。

警惕净值回撤引起的集中赎回风险

若市场对于宏观经济以及流动性预期发生转变,势必将引起债券市场的剧烈波动,从而可能遭遇理财客户集中赎回风险。

2022年底,受疫情防控优化和地产支持政策等因素影响,债券市场曾出现大幅调整,债券基金的净值普遍回撤。当时,多个银行的理财产品出现集中赎回,触碰了巨额赎回上限。

民生证券研究指出,随着1月MLF操作落地,“量增价平”,市场情绪或受一定扰动引发阶段性止盈调整,考虑到经济仍呈现波浪式修复,后续降息降准仍有必要性和可能性,利多尚未出尽,资金面整体合理均衡之下,债市回调风险仍可控,一季度理财等机构仍有配债需求,或对债市利率上行形成一定压制。

中金公司认为,在收入增长修复或相对偏慢、实体杠杆抬升空间或相对有限以及地方化债等约束下,后续地产和基建需求提振可能仍面临一定压力,同时全球经济潜在衰退风险抬升下,外需也面临下行风险,因此2024年需求端或继续承压,那么融资需求可能仍然偏弱并可能使得“资产荒”延续,进而使得广谱利率或仍有下行空间。

对于近期的债市表现,广发证券认为,年初至今债市行情的快速演绎,背后或主要由两个因素驱动:一是资金面波动较小;二是地方债发行节奏偏慢,政府债供给压力明显缓和。此外,近期股市一直处于波动之中,也成为推动债市行情发展的因素。

在收益率全面低位的背景下,债市后续可能面临哪些风险?广发证券认为,首先要警惕市场一致性恐高风险,若资金利率未能达到投资者的预期,会对应着部分资金止盈,从而成为债牛的短期阻力。其次,资金面的短期波动风险也需要关注,资金面的挑战或出现在春节后的2月末。此外,还需要警惕机构行为端的风险。过低的利率水平,或削弱配置型机构在债市回调初期的买入意愿,导致回调时缺乏承接力量,交易盘可能面临短期卖出挤兑带来的超额亏损。

海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP